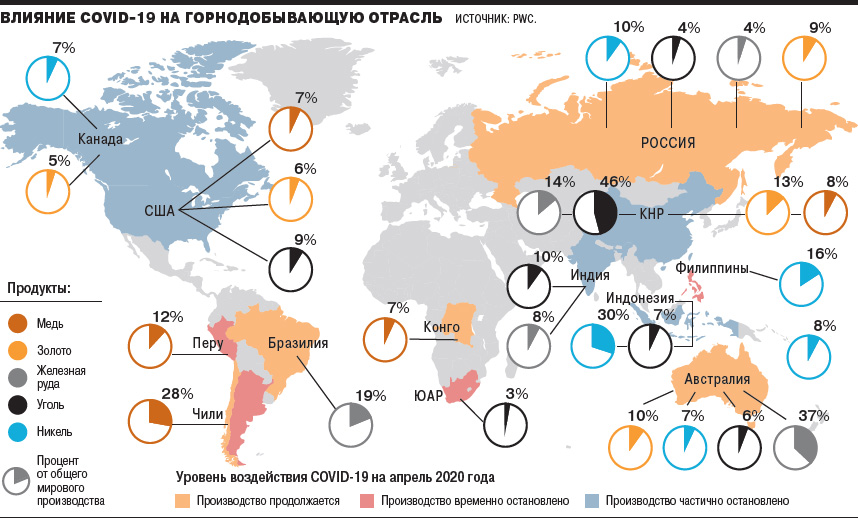

Пандемия коронавируса не оказала значительного влияния на крупнейшие мировые горнодобывающие компании. Согласно оценкам международной сети компаний, предлагающих услуги в области консалтинга и аудита PwC, совокупная выручка и EBITDA 40 крупнейших игроков сектора по итогам года сократится всего на 6%. Компаниям на руку играет даже снижение цен на нефть, так как траты на энергоносители составляют четверть прямых расходов. При этом сокращение капитальных вложений оставляет компаниям возможность сохранить дивиденды примерно на уровне 2019 года.

Если в 2019 году суммарная EBITDA 40 крупнейших компаний отрасли составляла 168 миллиардов долларов, то в 2020 году авторы исследования ожидают незначительное снижение на 6%. Маржинальность EBITDA сохранится на уровне 2019 года в 24%. По оценке PwC, совокупная выручка сократится на 6,3%, до 649 миллиардов долларов, а совокупная чистая прибыль — на 16,4%, до 51 миллиарда долларов. Учитывая все это, в PwC полагают, что у крупнейших горнодобывающих компаний достаточно сильные и устойчивые позиции, чтобы справиться с экономической неопределенностью, вызванной COVID-19.

За время пандемии капитализация 40 мировых горнодобывающих компаний сократилась на 146 миллиардов, до 752 миллиардов долларов. Несмотря на это, в секторе не ожидается крупных сделок в силу высокой экономической неопределенности и практических ограничений на посещение объектов. В 2019 году общая сумма крупнейших (объемом более 1 миллиарда долларов) сделок слияний и поглощений в отрасли составила 19,2 миллиарда долларов, причем в основном это были сделки в золотодобыче. В этом году объем сделок едва ли достигнет того же уровня, но в текущих условиях для горнодобывающих компаний открываются возможности получить выгоду от небольших приобретений на местных рынках, говорится в отчете PWC.

Компании с низкой диверсификацией поставщиков столкнулись с проблемой, когда закрылись границы. Переход к локализации цепочек поставок и проведению небольших сделок на местных рынках может оказаться долгосрочным последствием пандемии, считают в PWC, отмечая, что некоторые компании, например Anglo American, BHP и «Норникель», уже намерены поддержать внутренних поставщиков и клиентов.

Спрос на российский уголь, сократившийся на фоне пандемии коронавируса COVID-19, может восстановиться до 220 млн тонн в 2022 году, говорится в сообщении Минэнерго РФ.

«Экспорт российских углей может восстановиться до 220 млн тонн в 2022 году по оптимистическому сценарию», — говорится в сообщении.

Министерство отмечает, что в первом квартале 2020 года экспорт угля из России снизился на 14,3% – с 54,2 до 46,5 млн тонн.

«Это вызвано в первую очередь эпидемиологической обстановкой и падением спроса на некоторых внешних рынках», — пояснил заместитель министра энергетики РФ Анатолий Яновский, слова которого приводит Минэнерго.

Как поясняет министерство, на фоне пандемии коронавируса и ограничительных мер по всему миру часть потребителей начала объявлять «форс-мажор» и отказываться от исполнения контрактов.

Основное падение экспорта угля происходит на западном направлении. По данным Федеральной таможенной службы (ФТС) России за январь-март снизили закупки российского угля Германия (на 3 млн тонн), Польша (на 1 млн тонн), Италия (на 340 тыс.) и ЕС в целом (на 7,9 млн тонн). При этом, по атлантическому направлению поставки выросли в страны Африки (на 700 тыс. тонн, или в 1,9 раза) и Ближнего Востока (на 400 тыс. тонн, или на 9,7%).

На восточном направлении экспорта российского угля в целом спрос сохраняется, за трим месяца 2020 года поставки в страны АТР увеличились на 670 тыс. тонн.

Минэнерго отмечает, что падение экспортных поставок в западном направлении со 109,8 млн тонн в 2019 году до 87 млн тонн в 2022 году может быть компенсировано ростом экспорта в восточном направлении со 111,5 до 133 млн тонн, в случае реализации запланированных мероприятий по увеличению провозной способности БАМа и Транссиба.

Как сообщалось ранее, согласно данным ФТС, экспорт угля из России в 2019 году составил 205,394 млн тонн, что на 3% больше, чем в 2018 году.